华安证券股份有限公司邓欣,罗越文近期对美的集团进行研究并发布了研究报告《美的集团23年报点评:经营向好合同负债新高,分红大幅提升》,本报告对美的集团给出买入评级,当前股价为63.92元。

美的集团(000333)

主要观点:

公司发布2023年业绩:

23Q4:收入813亿元(+10%),归母60亿元(+18%),扣非61亿元(+35%),利润提速。

23年:收入3737亿元(+8%),归母净利润337亿元(+14%),扣非330亿元(+15%)。

分红提升:公司拟每10股派现30元,对应分红率62%(上年58%)。

收入分析:

ToC:预计智能家居事业群Q4同比+5%,23年同比+4%。

分地区:23年C端增长H1由内销拉动,H2由外销拉动(环比改善)。分业务:①我们预计家空23年整体同比+5%,内销同比约+10%快于外销,我们预期24年内销高基数下实现个位数增长;②我们预计23年冰洗同比约+10%内外增速相似,预期24年内销稳步增长外销更佳(订单向好);③我们预计23年生活电器+10+%,内销好于外销。

ToB:我们预计Q42B业务合计同比+10%(含科陆并表拉动,环比Q3降速),23全年同比+17%。

分业务:①Q4楼宇同比-4%(环比Q3下行);②Q4工业同比+48%(含科陆贡献,剔除后同比+25%);③Q4机器人同比持平,海外增长好于国内,除楼宇收缩外,其余趋势同Q3。

利润拆分:

毛利率:公司Q4毛利率为28.8%,同比+2.3pct,提价&结构+成本红利+汇率拉升毛利率。

费用率:Q4期间费用率20.6%,同比+2.2pct,核心是销售费率略增+1.6pct。

净利率:Q4净利率为7.4%,同比+0.5pct,改善趋势与前三季度一致。

现金流:

现金流:Q4合同负债+其他流动负债处历史高值,同比+32%,Q4经营现金净额同比+153%,年末回款十分强劲,预示经营趋势正持续向上。

投资建议:

盈利预测:暂不考虑H股上市影响,预计24-26年收入分别为4059/4356/4682亿元,对应增速分别为8.6%/7.3%/7.5%,归母净利润分别为380/423/455亿元,增速分别为12.8%/11.1%/7.7%,对应PE分别12/11/10X,分红率提升下股息率达5.3%,维持“买入”评级。

风险提示

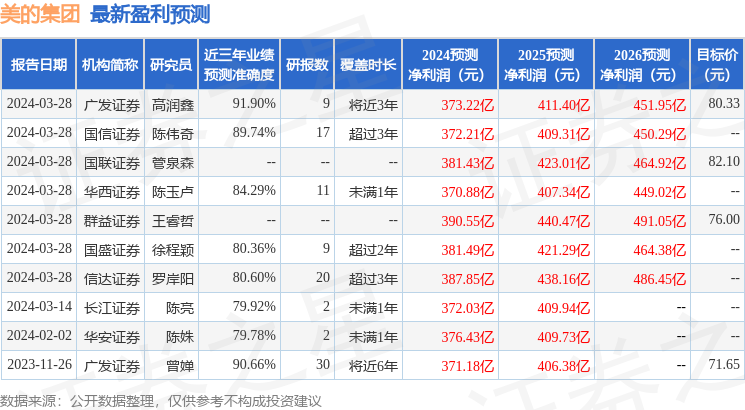

证券之星数据中心根据近三年发布的研报数据计算,广发证券高润鑫研究员团队对该股研究较为深入,近三年预测准确度均值高达91.9%,其预测2024年度归属净利润为盈利373.22亿,根据现价换算的预测PE为12.05。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为78.58。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。