3月27日,奈雪的茶(02150.HK)公佈業績,公司2023年實現營收51.64億元,同比增長約20.3%,2023年公司經調整淨利潤為2091.2萬元,而上一年度錄得虧損4.61億元,實現扭虧為盈;錄得歸母淨利潤為1322.4萬元,這也是公司上市以來首個年度盈利。

儘管成績可圈可點,但似乎仍遜於市場預期。此前,有安信國際證券分析師預測,奈雪2023年淨利潤約1.67億元。業績公佈後,奈雪股價大跌逾13%,截至發稿,公司股價報2.63港元/股,逼近歷史低點,目前市值為45.11億港元。

截至2023年年末,奈雪的茶在111個城市擁有1574家直營門店,其中2023年淨新增506家,趁著疫情復蘇,公司開啓門店擴張之路。

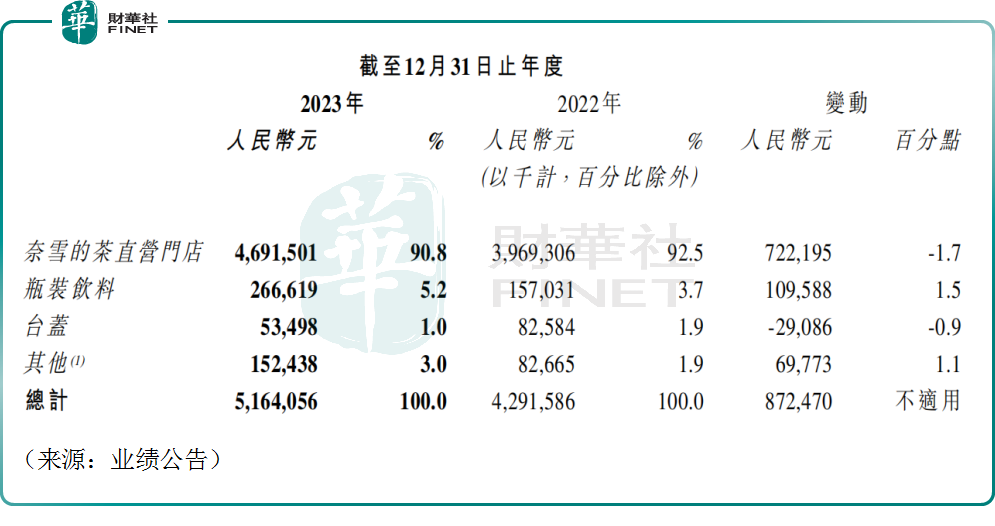

具體來看,奈雪的茶直營門店貢獻了絕大部分收入,2023年直營門店實現營收46.92億元,同比增長約18.2%,收入佔比約90.8%。這也是公司收入增長的直接驅動因素之一。

此外,奈雪旗下瓶裝飲料的收入達2.67億元,同比增長69.8%,已經連續3年增長。雖然目前佔比不高,但也給公司未來的發展增添了想象空間。

從運營效率來講,2023年直營門店的日均訂單量和單筆訂單平均銷售價值均有下滑。其中每間茶飲店平均每日訂單量由348.2下降至344.3,每筆訂單平均銷售價值由34.3元下降至29.6元。財報中,公司坦言,2023年感受到了需求側的壓力。

然而,2023年,奈雪直營門店的經營利潤同比增長了76.3%至8.29億元,經營利潤率同比增長了5.9個百分點至17.7%。

在門店銷售承壓的背景下,公司為何成功實現扭虧為盈?背後恐怕還是「降本增效」的策略起了效果。財報數據顯示,2023年,奈雪的原材料、人力、租金三大經營成本較2022年明顯降低。

展望2024年,公司表示,將進一步通過提高效率增厚利潤,並預計將對中、後台人力成本、供應鏈成本作出更大的優化調整。

值得一提的是,奈雪正在謀求「出海」。資料顯示,公司於2023年底在泰國開出首家門店。該店位於曼谷Emsphere高端商場,單月營業額超100萬元,單日營業額破6萬元。

目前奈雪的茶在新加坡等東南亞國家及英國、美國等歐美國家的首店正在籌備中。公司遵循國内消費品牌出海的大趨勢,集體卷向海外。

此外,在當前宏觀環境下,拓店、加盟、向下滲透正成為很多消費品牌的關鍵詞。

曾經堅守直營模式的奈雪亦順應消費趨勢,通過加盟門店專注開拓中低線城市新市場。今年2月,奈雪的茶發佈加盟新政策,單店投資成本降至58萬元。奈雪的茶截至今年2月底已開業加盟店超200家。

長遠來看,茶飲賽道的景氣度無虞。艾媒咨詢數據顯示,2023年中國新茶飲市場規模達3333.8億元。隨著新茶飲消費場景更加多元化、品類不斷創新增多,預計2025年我國新茶飲市場規模將達到3749.3億元。

不過隨著市場的擴張,行業的競爭也趨於白熱化。近期,茶百道和滬上阿姨計劃在港交所上市。這或許也是奈雪股價疲軟的原因之一,公司的護城河是否能抵擋住「強敵環伺」,值得投資者持續關注。

公司對自身發展信心十足,2024年一季度,奈雪耗資約千萬港幣持續進行股份回購。公司表示,未來也將採取一切有利於股東利益最大化的行動,增強投資者信心。