Recently, China Drone (688297) released its 2023 annual report. This article attempts to cut from public data and analyze the company's consistent expectations, quarterly performance spin-off, profit level, cash flow, etc. one by one, with a view to bringing investors more perspectives and references.

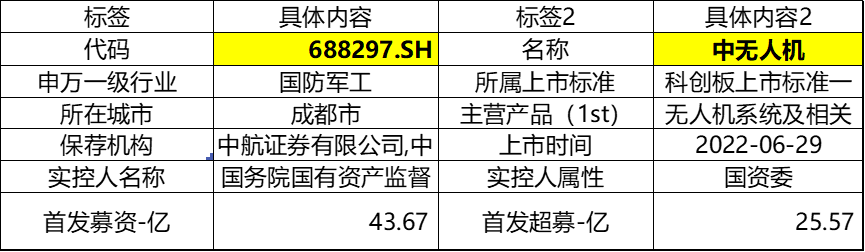

I. Basic Information:

Data source: Wind, Science and Technology Innovation Board Research Center, Starmine Data

According to Wind Information, the company is located in Chengdu, Sichuan Province, and is a comprehensive solution provider for large-scale fixed-wing long-flight time drone systems with integrated systems, multiple scenarios, and a full life span. It is a leading enterprise of large-scale fixed-wing long-flight drone systems in China. The company's drone system products include Pterosaur series drone systems such as Pterosaur-1, Pterosaur-1D, and Pterosaur-2.

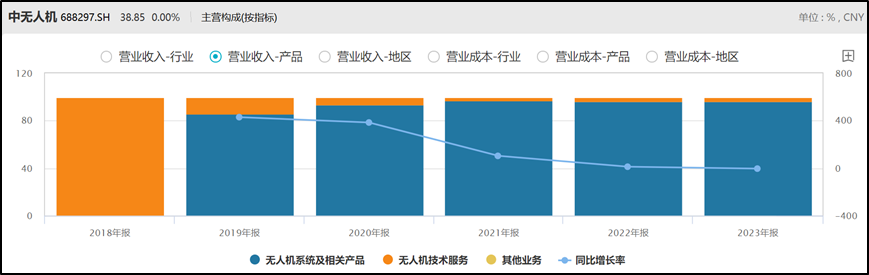

Data source: Wind, Science and Technology Innovation Board Research Center, Starmine Data

Looking at the company's main revenue structure, more than 96% are drone products, and the rest is drone technology services.

2. Are the results in line with expectations?

Data source: Wind, Science and Technology Innovation Board Research Center, Starmine Data

The table above shows the predicted values and actual values of each brokerage firm's 2023 performance in the Wind data terminal. It can be seen that the median forecast value is around 450 million, while the actual value of 303 million is clearly lower than the predicted value. However, considering that when the company disclosed the performance report on February 6, the market already had expectations, let's take a closer look at the report.

III. Quarterly spin-off

Data source: Wind, Science and Technology Innovation Board Research Center, Starmine Data

The table above shows the results after the quarterly split. Although in terms of annual results, revenue decreased by 3.94% year on year; net profit to mother decreased by 18.27% year on year; however, revenue and net profit to mother in the fourth quarter both increased significantly year over month, with revenue +122% year over year and net profit +420% year over year.

Further, it can be seen that although the year-on-year growth rate of revenue and profit in the fourth quarter was very high, net profit returned to mother in the fourth quarter accounted for 20% of the whole year, behind which was a sharp decline in gross margin and net profit margin in Q4.

Data source: Wind, Science and Technology Innovation Board Research Center, Starmine Data

The chart above shows the company's quarterly profit level, including gross margin and net profit margin. It can be seen that the same situation occurred in 2022/Q4 and 2023Q4.

Data source: Wind, Science and Technology Innovation Board Research Center, Starmine Data

Compared to companies in the same industry, industry differences can usually be reduced. The picture above shows Shenwan's third-tier aviation equipment companies that have disclosed their annual report data as of the close of trading on March 17. There are a total of 7 companies. Among them, the worst decline in gross margin in the fourth quarter was China Drones. Obviously, changes in gross margin are not a cyclical reason for the industry. Considering that the company's products are military products, military purchase orders are unlikely to adjust prices as frequently as commercial orders, so it is more likely that there should be a difference in the structure of products delivered in the fourth quarter.

IV. Cash Flow

The above mentioned revenue and net profit in the annual report, especially the split of the fourth quarter results. Here's another look at the cash flow:

Data source: Wind, Science and Technology Innovation Board Research Center, Starmine Data

The figure above compares the company's net profit in recent years with operating cash flow (OCF). It can be seen that the decline in operating cash flow in 2023 was far greater than the net profit margin. Of course, an increase or decrease in cash flow does not directly correspond to a company's value. Further analysis is needed:

Data source: Wind, Science and Technology Innovation Board Research Center, Starmine Data

The table above is the calculation process of the indirect method of cash flow statements in the annual report. It can be seen that the main reason for the abnormal decline in cash flow in 2023 was the decrease in operating payables. This figure was positive in 2018-2022, and the magnitude was higher than net profit.

Data source: Company Annual Report, Science and Technology Innovation Board Research Center

The above is taken from the company's 2023 report. The contract debt fell from 798 million yuan in 2022 to 81.32 million at the end of 2023. The company's explanation in the annual report is that some advance payments have met the settlement conditions and the carry-over has been completed. There is actually no problem with this statement. The original advance payment has been settled, but there are no new advance payments.

Data source: Company Annual Report, Science and Technology Innovation Board Research Center

Considering that some investors are unfamiliar with the accounting account of contract liabilities, the picture above is taken from the company's 2023 report. Simply put, it is the part where consideration or payment is received from the customer first, but revenue has not yet been confirmed.

Data source: Wind, Science and Technology Innovation Board Research Center, Starmine Data

The table above shows 7 aviation equipment companies that have already disclosed their 2023 annual reports. It can be seen that only AVIC Heavy Industries's contract liabilities increased in the fourth quarter; the remaining 6 companies all declined in the fourth quarter. Therefore, it can be determined that the fourth quarter is likely to be a period of centralized confirmation of the performance of the military aviation equipment industry. However, compared to the Q1 figures, the decline in drones was unrivaled among the 7 companies.

Generally speaking, accounts receivable in advance (contract liabilities are included here) represent revenue that will be recognized in the future. Although the fourth quarter results were impressive, both month-on-month and year-over-year, accounts received in advance for 2023 (including contract liabilities) were drastically reduced, requiring investors to further track the 2024 data.