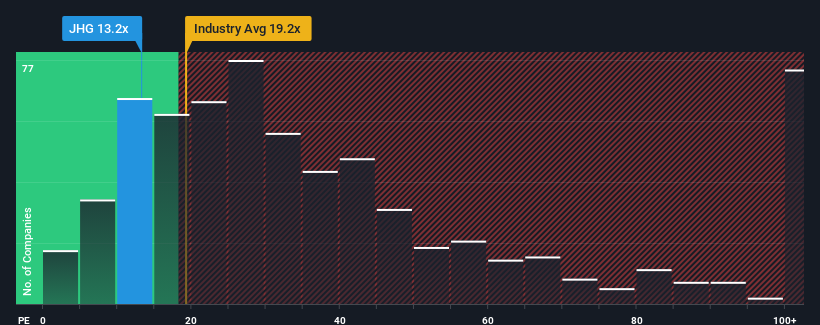

Janus Henderson Group plc's (NYSE:JHG) price-to-earnings (or "P/E") ratio of 13.2x might make it look like a buy right now compared to the market in the United States, where around half of the companies have P/E ratios above 17x and even P/E's above 32x are quite common. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's limited.

With its earnings growth in positive territory compared to the declining earnings of most other companies, Janus Henderson Group has been doing quite well of late. It might be that many expect the strong earnings performance to degrade substantially, possibly more than the market, which has repressed the P/E. If not, then existing shareholders have reason to be quite optimistic about the future direction of the share price.

NYSE:JHG Price to Earnings Ratio vs Industry March 1st 2024 Keen to find out how analysts think Janus Henderson Group's future stacks up against the industry? In that case, our free report is a great place to start.

Is There Any Growth For Janus Henderson Group?

There's an inherent assumption that a company should underperform the market for P/E ratios like Janus Henderson Group's to be considered reasonable.

Taking a look back first, we see that the company managed to grow earnings per share by a handy 6.3% last year. This was backed up an excellent period prior to see EPS up by 234% in total over the last three years. Accordingly, shareholders would have probably welcomed those medium-term rates of earnings growth.

Turning to the outlook, the next three years should generate growth of 4.8% per year as estimated by the nine analysts watching the company. Meanwhile, the rest of the market is forecast to expand by 11% per annum, which is noticeably more attractive.

With this information, we can see why Janus Henderson Group is trading at a P/E lower than the market. Apparently many shareholders weren't comfortable holding on while the company is potentially eyeing a less prosperous future.

The Bottom Line On Janus Henderson Group's P/E

Typically, we'd caution against reading too much into price-to-earnings ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

We've established that Janus Henderson Group maintains its low P/E on the weakness of its forecast growth being lower than the wider market, as expected. At this stage investors feel the potential for an improvement in earnings isn't great enough to justify a higher P/E ratio. It's hard to see the share price rising strongly in the near future under these circumstances.

Having said that, be aware Janus Henderson Group is showing 2 warning signs in our investment analysis, and 1 of those doesn't sit too well with us.

If P/E ratios interest you, you may wish to see this free collection of other companies with strong earnings growth and low P/E ratios.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

与美国市场相比,Janus Henderson Group plc(纽约证券交易所代码:JHG)的市盈率(或 “市盈率”)为13.2倍,目前可能看起来像买入,美国约有一半公司的市盈率高于17倍,甚至市盈率超过32倍也很常见。但是,仅按面值计算市盈率是不明智的,因为可以解释为什么市盈率有限。