2月14日,沪上阿姨向港交所提交上市申请书,成为目前正冲刺港股IPO的第四家茶饮企业,前三家已提交赴港招股书的分别是古茗、蜜雪冰城和茶百道。

招股书显示,根据灼识咨询,截至2023年9月30日,沪上阿姨经营着中国第四大现制茶饮店网络,拥有7297家门店,GMV达到71.83亿元(单位:人民币,下同),以全系统门店数目及GMV增长率计算,公司是中国前五大现制茶饮店品牌中增长最快的。

《2023新茶饮研究报告》显示,经历3年的蛰伏,2023年新茶饮市场规模有望达到1498 亿元,增速高达44.3%,但2024和2025 年,增速或将下降至19.7%和12.4%。随着新茶饮市场增量转存量趋势明显,行业正进入新一轮竞争周期。

《2023新茶饮研究报告》显示,经历3年的蛰伏,2023年新茶饮市场规模有望达到1498 亿元,增速高达44.3%,但2024和2025 年,增速或将下降至19.7%和12.4%。随着新茶饮市场增量转存量趋势明显,行业正进入新一轮竞争周期。

尽管新茶饮品牌们在新一轮行业竞争中纷纷选择“卷”向上市,但目前唯一成功上市的,只有奈雪的茶。

沪上阿姨冲刺港股

2月14日,沪上阿姨向港交所递交上市申请,中信证券、海通国际、东方证券国际为联席保荐人。

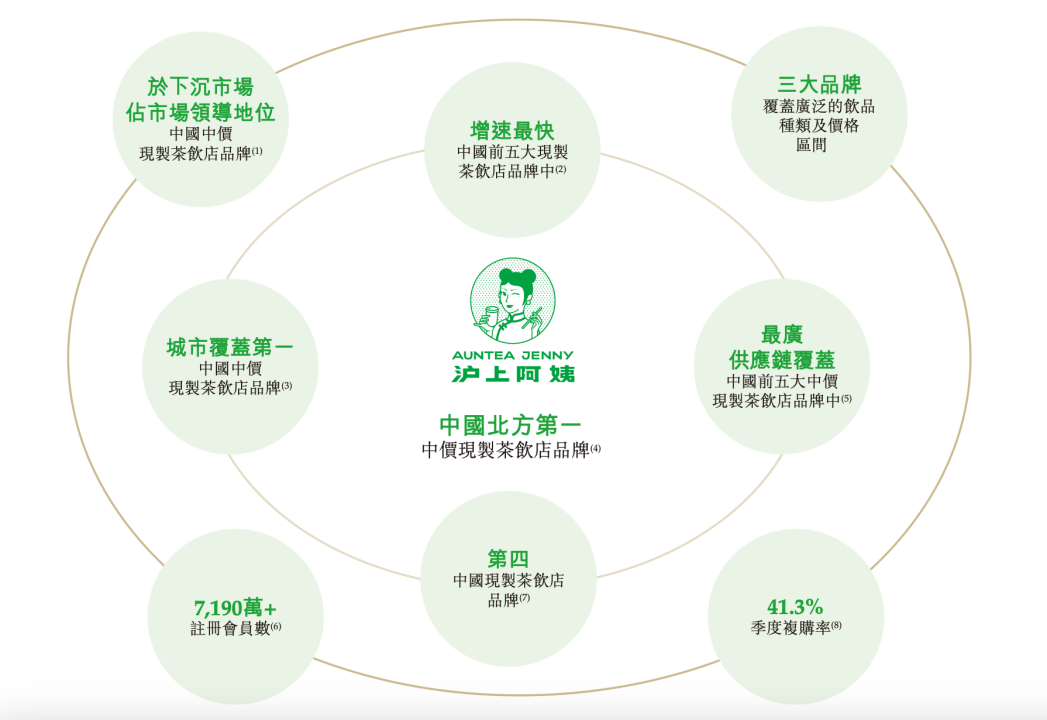

招股书显示,根据灼识咨询数据,截至2023年9月30日,以全系统门店数目计算,公司经营着中国第四大现制茶饮店网络,并于下沉市场拥有庞大网络。而在细分赛道,公司是中国第三大中价现制茶饮店品牌,并且为中国北方最大中价现制茶饮店品牌。

沪上阿姨在招股说明书中强调了以下业务亮点:中国北方第一(现制茶饮店品牌);季度复购率41.3%;注册会员数7190万+;城市覆盖第一;中国现制茶饮店品牌排名第四……

目前,沪上阿姨已推出“沪上阿姨”“沪咖”“轻享版”三大品牌,提供一系列产品,包括鲜果茶、多料奶茶、轻乳茶、酸奶昔及袋装小食等。旨在为全中国(尤其是三线及以下城市)的消费者带来高性价比的健康现制产品。在这一品牌概念下,主要产品的价格介于2元至23元。

公司的业务模式主要以加盟为主,截至2023年9月30日,公司网络内的7297间门店中,由加盟商经营的达到7245家,占比99.3%,因此公司收入绝大部分来自加盟业务,主要包括(i)销售货物;及(ii)加盟服务。

财务数据显示,沪上阿姨2021年至2023年前9个月,营收分别为16.4亿元、21.99亿元、25.35亿元,毛利分别为3.58亿元、5.86亿元、7.9亿元,毛利率分别为21.8%、26.7%、31.2%,期内利润分别为8339.9万元、1.49亿元、3.24亿元。

截至2023年9月30日,沪上阿姨持有的现金及现金等价物为2.89亿元。从财务数据来看,沪上阿姨跟此前已提交上市申请书的古茗、蜜雪冰城相比并没有太大竞争优势,其中,古茗控股2023年前9个月营收55.59亿元,有门店9001家;蜜雪冰城2023年前9个月营收154亿元,门店超36000家。整体看,蜜雪冰城营收是沪上阿姨的6倍,门店数是沪上阿姨的5倍。

4轮融资合计4.8亿元

招股书显示,公司自成立以来一共进行了4轮融资,2020年11月完成A轮融资7500万元,2021年完成A+轮融资5300万元,背后投资方为苏州宜仲;2023年完成B轮融资2.3亿元,背后投资方包括金镒资本、苏州祥仲、知壹投资、德赛创新、市北高新等;2024年2月完成C轮融资1.22亿元,背后投资方包括瀚率投资、金鴞投资、银麟投资。

虽然融资金额不算大,但对于茶饮行业来说还是相当不错。在同质化严重的新茶饮市场,沪上阿姨不仅面临茶百道、古茗、蜜雪冰城前后脚递表港交所的“三国杀”围剿,同时也面临着霸王茶姬、茶颜悦色、书亦烧仙草等公司的竞逐,外加喜茶、奈雪两大高端茶饮的压迫,沪上阿姨要在短时间杀出重围可谓难上加难。

沪上阿姨在招股说明书中的“风险提示”里坦言,面临日益激烈的竞争,能否在未来的增长中博取更多加盟商的青睐,继续扩展门店数量,以及产品的创新是否能迎合消费者不断变化的消费需求都将成为制约沪上阿姨下一步发展的关键。