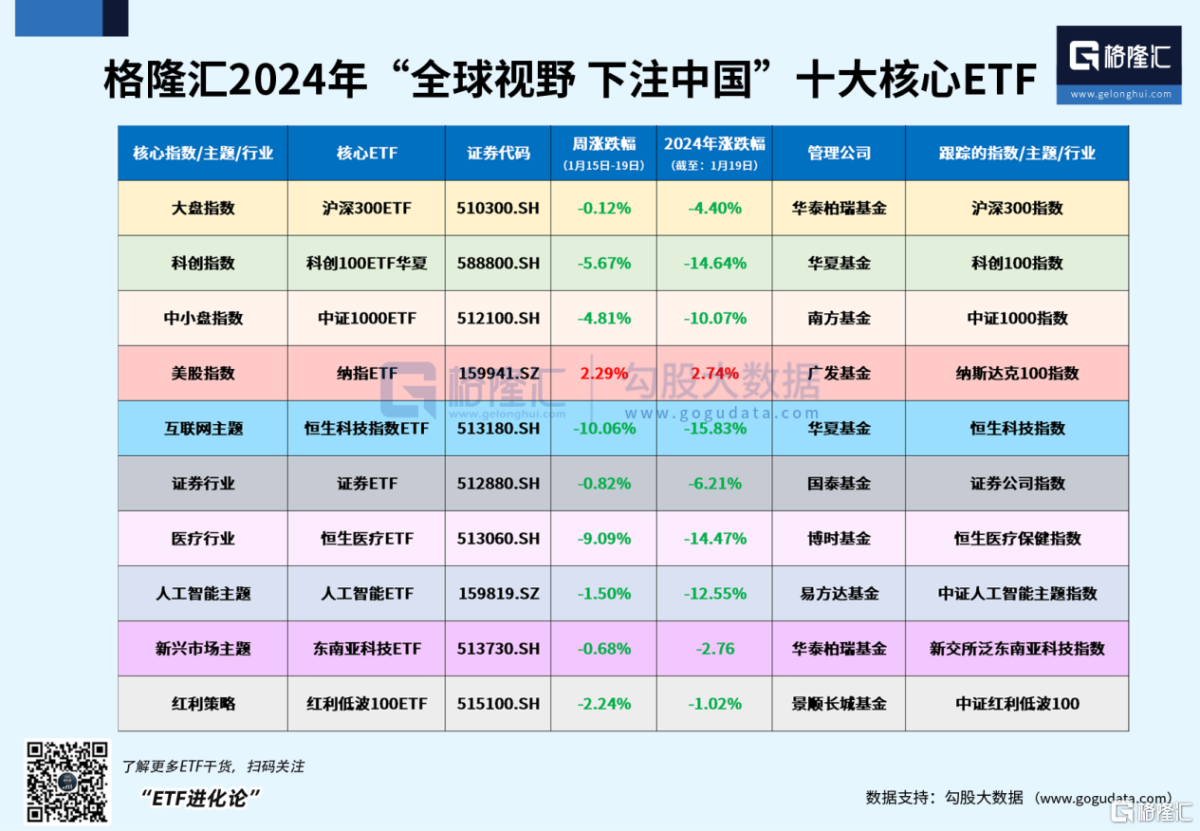

格隆汇2024年“全球视野,下注中国”十大核心ETF中,本周纳指ETF(159941)表现最佳,累计上涨2.29%

本周(1月15日-1月19日)上证指数累计下跌1.72%,深证成指累计下跌2.33%,创业板指累计下跌2.6%,沪深300指数较为抗跌,累计跌0.44%,科创100指数跌幅较大,本周累计下跌5.59%。

格隆汇2024年“全球视野,下注中国”十大核心ETF中,本周纳指ETF(159941)表现最佳,累计上涨2.29%,年度涨幅也是拔得头筹,为2.74%。

宽基指数沪深300ETF(513300)是本周市场最瞩目的存在,表现也较为可圈可点,一周跌幅仅有0.12%。科创100ETF华夏(588800)本周下跌5.67%。

由于港股本周回撤较大,相关港股ETF也表现不佳,恒生科技指数ETF(513180)本周累计下挫10.06%。

1.沪深300ETF连续两日成交额破百亿

本周市场最大的亮点就是神秘资金连续四天大力买入四只沪深300ETF,全力护住大盘,尤其是华泰柏瑞沪深300ETF(510300)连续两日成交额破百亿,1月18日和1月19日的成交额分贝高达152.57亿元和120.79亿元,其中单日成交额152.57亿元刷新了产品上市以来历史第二高记录吗,前高为2015年7月6日创下的199.12亿元。

在百亿资金的驰援下,华泰柏瑞沪深300ETF(510300)本周表现可圈可点,周跌0.12%,年度跌幅为4.4%

抄底资金大量买入以沪深300ETF为代表的宽基ETF,沪深300指数PE(TTM)只有10.5倍,处于2019年以来1.47%分位的低位水平,性价比较为可观。

从股息率角度来看,A股整体股息率接近历史高位,上证50和沪深300的股息率已达4.26%和3.16%,升至近20年高点,股息率已远超银行一年期存款利率1.5%。

华泰柏瑞基金表示,相比沪深300,以万得微盘、中证2000为代表的小微盘指数过去一个阶段表现较好,但市场会经历风格回归过程。结合对政策、估值水平以及大小市值风格分化等情况综合分析,在当前情况还未明朗但又有预期的情况下,可以适当关注一些大市值的以沪深300为代表的产品。

华泰柏瑞基金指数投资部总监柳军表示,“站在一季度这个时间点,沪深300的配置价值值得关注。财政政策层面,2024年相对于2023年可能会有一些边际改善,利率传导到汇率的压力可能会比较小。”

在神秘资金连续四天百亿护盘下,市场信心开始恢复,并在寻找值得投资的方向,下面的要讨论的科创100ETF华夏(588800)或许值得高看一眼。

2.科创100ETF华夏或是下一轮反弹行情最大黑马

社会发展往往是螺旋式上升,科技发展同样不是一蹴而就,是需要多年科技研发实力的厚积薄发。

站在当下,科技是国家战略支持的大方向,无论宏观经济如何,科技产业都是值得投资者高度重视的方向。

芒格曾说过:“比求胜的意愿更重要的是做好准备的意愿。”

而从二级市场的角度来看,本轮科创板已经连续调整三年多时间,估值处于历史较低位置。

科创100指数2019年底发布,最高点位2146.77点,最新点位880.71点,调整幅度超过58%,调整时长近3年。从2020年、2021年中和2022年三段科创板上涨的行情中,科创100均跑赢上证50指数,短期弹性更强。

这意味着一旦市场情绪触底,科创100具有显著的反转特征,大幅下跌后抄底具有极高胜率。

科创100指数覆盖科创板市值排名50-100亿的成分股,标的平均市值约140亿,行业分布包括30%医药、17.7%电子、17.6%电气设备,是成长性更强的中小盘科创指数。

科创100指数成分股研发投入高,成长性强。从各板块营收增速和研发占营收比重来看,科创100指数的“成长+科创”属性尤其明显。

从两年盈利复合增速来看,科创100指数呈现明显加速态势,科创100在当年高增的基础上,复合增速提升达到54%,远高于其他主要宽基指数。天风证券预测,科创100指数2024年业绩增速有望高达76%,远高于其他宽基指数。

业内人士认为,随着国内经济逐步回暖、外围宽松预期渐强,压制市场走弱的因素正在逐渐得到缓解,未来相对宽松的货币环境或将有利于成长风格的修复。叠加电子产业周期性需求回暖、医药行业企稳回升,科创板盈利有望逐步回暖,而前期承压较大的科创100指数具备更大的反转弹性。

3. 纳指ETF(159941)本周领涨

在2023累计巨大涨幅的情况下,纳指ETF在2024年开年首周表现平平,但本周表现较为强势,一周上涨2.29%。

纳指开年首周迎来五连跌主要是市场调整对科技股的预期,在估值偏高的情况下,恰逢苹果接连被机构下调评级。继巴克莱调低苹果股价后,另一间投资公司(PiperSandler)分析师亦下调果评级,理由同样是担心未来iPhone需求下跌。

高盛认为美国富有弹性的经济增长将迫使市场推翻其目前对美联储将于第二季度开始降息的定价,而美国大选的不确定性将抑制风险偏好。

贝莱德对2024年美股的投资也较为谨慎,认为美国股市似乎又将迎来反复无常的一年,因为通胀下降可能会如“坐过山车般回升”,并扰乱投资者对经济“软着陆”的预期。

策略师称,“一月初的市场紧张情绪表明,人们对未来的宏观风险存在一些担忧。我们预计通胀将会反弹,所以投资时我们也会谨慎选择。”

但瑞银坚持看涨美股,“鉴于美联储近期的转向、降息预期升温以及高于趋势的2024年美股修正收益,我们认为当前美股的基本面为‘上行’。”

但我们需要尤其关注微软市值超过苹果带来的启示,或许意味着标志着“科技王权”的更迭。

高盛认为微软是生成式人工智能(Gen-AI)领域明显的市场领导者,估计其AI服务可推动2024财年Azure业务增长至少300个基点,仍是未来12个月对公司AI变现的主要来源。

如果今年生成式AI能在应用端出现爆款应用,届时人工智能浪潮或许又将爆发新的科技狂欢浪潮。