来源:华尔街见闻

作者:杜玉

大摩认为,资本金监管要求增加、融资成本上升和贷款损失抬头等不利因素,仍在继续挑战美国地区银行的商业模式,未来这些银行放贷能力将继续收紧并有损实体经济。美联储今年票委卡什卡里直言,若不得不继续加息抗击通胀,年初的银行业压力可能再度爆发。

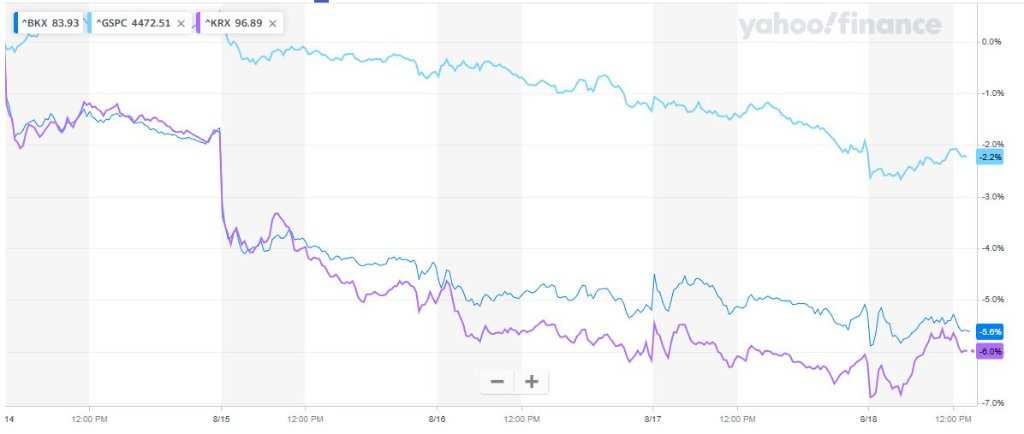

自上周穆迪下调美国10家中小型银行信用评级,以及本周惠誉警告可能下调摩根大通和美国银行等更大型机构的评级之后,美国银行股指便进入“跌跌不休”的模式。

行业基准费城证交所KBW银行指数(BKX)本周连跌五日,期间累跌超5%,至7月10日以来的近六周最低。

KBW纳斯达克地区银行指数(KRX)周五勉强止步四日连跌,全周累跌近6%,创7月17日以来的近五周最低。

而在7月下旬,美国银行股指原本集体接近收复3月8日银行业危机爆发以来的全部跌幅。

摩根士丹利定量研究全球主管Vishwanath Tirupattur近期发表研报警告称,对一些分析认为“银行业动荡”已经过去的乐观预期持怀疑态度:

“穆迪下调10家美国地区银行的评级提醒我们,潜在的资本金监管要求增加、融资成本上升,以及贷款损失上升等不利因素,都在继续挑战着美国地区银行业的商业模式。 ”

研报称,虽然迄今为止被降级的银行债务总额相对较小、约为100亿美元,但穆迪将6家更大型银行列入可能降级的观察名单,还将额外11家银行的前景从稳定下调至负面:

“这说明,面临降级前景的银行债务规模要高得多——远远超过1000亿美元。”

伴随着评级机构对美国银行业的负面展望,美联储、美国联邦存款保险公司FDIC和美国货币监理署OCC等多个监管机构联合提出拟议新规,计划将针对资产规模超过7000亿美元超大型银行的从严标准,施加给资产规模“仅需”超过1000亿美元的中型银行。美联储还提出对美国八家全球系统重要性银行实施资本附加费资本金规则。

大摩援引了旧金山联储的最新论文称,银行体系的监管框架变更将影响到实体经济,具体来说,拟议新规的更高资本金要求,将导致银行资产负债表中用于贷款和金融市场中介的能力下降。也就是说,新规直接针对的地区银行未来放贷能力和信贷标准过度收紧可能导致下一次危机:

“多个监管机构呼吁增加中型银行资本金要求,其中一项涉及可供出售证券的未实现损失对资本金的影响。目前,该规定仅适用于总资产大于7000亿美元的第一类和第二类银行,但提案将其扩大到总资产超过1000亿美元的第三类和第四类银行。

旧金山联储的论文显示,在2022年货币紧缩周期中,所持证券市值损失较大的银行向企业提供的信贷较少。鉴于过去18个月固收市场的经验,将这种按市值计算(mark-to-market)的损失影响扩大到小型银行将加剧信贷形成的潜在挑战。

在反映今年二季度贷款状况的美联储最新高级贷款官员意见调查(SLOOS)中,几乎所有类别的贷款标准均连续第四个季度收紧。我们要警告的是,未来上述标准还会经历更多紧缩。

受访银行们都预计,到年底将进一步收紧所有贷款类别的贷款标准,其中商业房地产(CRE)的收紧幅度最大,其次是信用卡,以及针对小企业的工商业(C&I)贷款。大多数银行表示,与2005年以来的历史中点相比,所有CRE和C&I的贷款标准都更为严格了。

对于更广泛的经济而言,这一调查显示了监管政策的演变如何影响信贷形成和整体经济增长。鉴于地区银行对需要再融资的商业房地产债务敞口不成比例(的大),CRE可能是这些压力最为明显的领域——这也是我们怀疑3月份地区银行业动荡尚未结束的另一个原因。 ”

研报还称,虽然拟议的监管改革可以为私人信贷等非银行贷款机构打开机会窗口,但值得注意的是,此类贷款的成本可能会更高。

本周二,今年FOMC票委、明尼阿波利斯联储主席卡什卡里便警告称,“今年早些时候爆发的银行业危机可能尚未结束”,而且对资产超过1000亿美元银行的更严格资本要求“根本不够”。

他指出,银行业目前情况似乎稳定下来,但风险在于,如果通胀没有得到完全控制,美联储将不得不继续加息,可能会令小型银行(所持证券)面临更多损失,年初的行业压力将再度爆发。

有分析称,美国地区银行业危机的根源在于“久期风险”,即信任危机迫使一些银行清算资产以满足用户的提款需求。随着加息环境下的利率上升和债券价格下跌,持有长期国债的银行将面临资本损失,这也成为硅谷银行率先倒闭的很重要原因之一。

FDIC主席格伦伯格(Martin Gruenberg)也在周一呼吁对美国大型地区银行实施额外更严格的监管。该机构计划提出一项规则,要求资产超过500亿美元的银行在向监管机构提交的应急方案中提供某些信息,概述如果其机构遇到问题时,他们将采取哪些措施。

格伦伯格称,截至2022年底,资产超过500亿美元的银行占美国银行总数的1%,却持有全部未保险存款的80%,这使得它们更容易受到存款挤兑的影响。

目前,银行需要向监管机构提交计划,详细说明一旦破产将如何结束业务,也被称为“生前遗嘱”。

FDIC希望银行能为潜在买家提供更多可靠信息和数据,例如要求银行确认可以单独出售的资产部分,这样可能会缩小银行规模并扩大潜在收购者的范围等。FDIC还可能提出了一项对大型地区银行实行长期债务要求的提案。

此前有分析称,美联储等多家监管机构拟议的增加资本金新规,将意味着受新规约束的银行被要求额外持有两个百分点的资本金,或者每100美元风险加权资产额外持有2美元的资本金。而美联储最新压力测试表明,美国最大的银行有能力度过经济衰退,并仍向消费者和企业提供贷款。

编辑/Somer