文/乐居财经 程孟瑶

去年7月,华为联手云南白药入局人工智能(AI)制药赛道,打破互联网科技企业跨界AI制药的次元壁,腾讯、阿里巴巴、百度、字节跳动等互联网巨头纷纷浮出。

所谓AI制药,就是通过将人工智能技术与生物制药技术融合,来缩短药物研发时间,节省研发成本,提高效率。

一年后,AI制药(AIDD)赛道初创型企业InSilico Medicine Cayman TopCo(简称“英矽智能”)向港交所提交招股书,若此次IPO进程顺利,英矽智能将成为国内AI制药第一股。

英矽智能启动IPO引发行业关注,除了“第一股”光环,还有一部分因为公司目前没有实现新药商业化。据招股书披露,英矽智能目前主要通过卖平台卖服务获取收益,2021年至2022年其营收增长539.6%,但巨额投入下,亏损扩大超71%,两年累积亏损达3.53亿美元。报告期内,英矽智能的累积研发支出是其累积营收的3.36倍,管理费用也不低,占同期总营收比例在80%以上。

巨额投入、营收不高、短期亏损、研发、管理费用降不下来,英矽智能有着创新医药企业通病。不过好在其颇受资本偏爱,华平、高瓴、红衫、百度、启明、复星等资本联投,4年7轮融资除了带了丰厚的运营资金,估值也被抬升接近9亿美元。但如果产品与技术无法变现,投资者是否还会有信心和耐心?

一、资本“输血”度日

估值四年增长近16倍

2014年,Alex Zhavoronkov在美国创办了Insilico Inc,开始开发PandaOmics、Chemistry42、inClinico等平台。2019年成立香港总部后才启动了第一个药物发现及开发项目。

PandaOmics是药物研发靶点识别阶段的商业智能工具;Chemistry42是小分子平台,既可以设计小分子也能分析小分子;inClinico则是专门用于预测II期向III期转换临床试验结果的生成式AI驱动软件平台。

平台开发、医药研发都是“烧钱”项目,2020年英矽智能才正式推出PandaOmics、Chemistry42平台,其招股书从2021年开始记录收入,inClinico则是2022年才正式推出。自成立以来,英矽智能的营运已消耗大量现金。2021年和2022年,其经营活动所用的现金净额分别为3810万万美元、4750万美元。

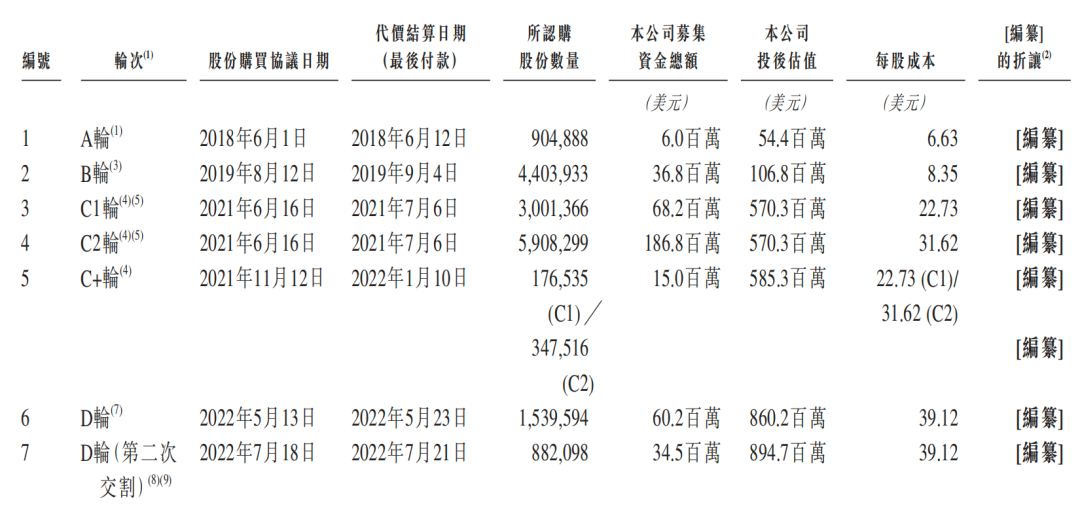

前期“造血”能力不足,英矽智能主要透过股权融资获取营运资金。2018年和2019年,英矽智能拿到A轮600万美元、B轮3680万美元融资后,启动了第一个药物发现及开发项目。B轮融资后,英矽智能估值突破百万美元。

对于新兴赛道,资本会闻风而动,但也会考虑回报。PandaOmics、Chemistry42平台正式推出后,有了“产品”落地的英矽智能迎来融资小高潮。2021年和2022年英矽智能完成了5轮融资,入股价格也有了变化,从B轮的8.35美元/股,一路增至D轮的39.12美元/股,投后估值8.95亿美元,四年增长近16倍。

7轮融资,英矽智能募集资金总额达4.075亿美元,投资方包括红杉中国、启明创投、礼来亚洲基金、药明康德、创新工厂、百度风投、高瓴、华平投资等机构。值得一提的是,郭广昌旗下的复星不仅参与了D轮融资,2021年与英矽智能订立战略合作协议,英矽智能与复星及赛诺菲的合作协议收到2550万美元预付款。

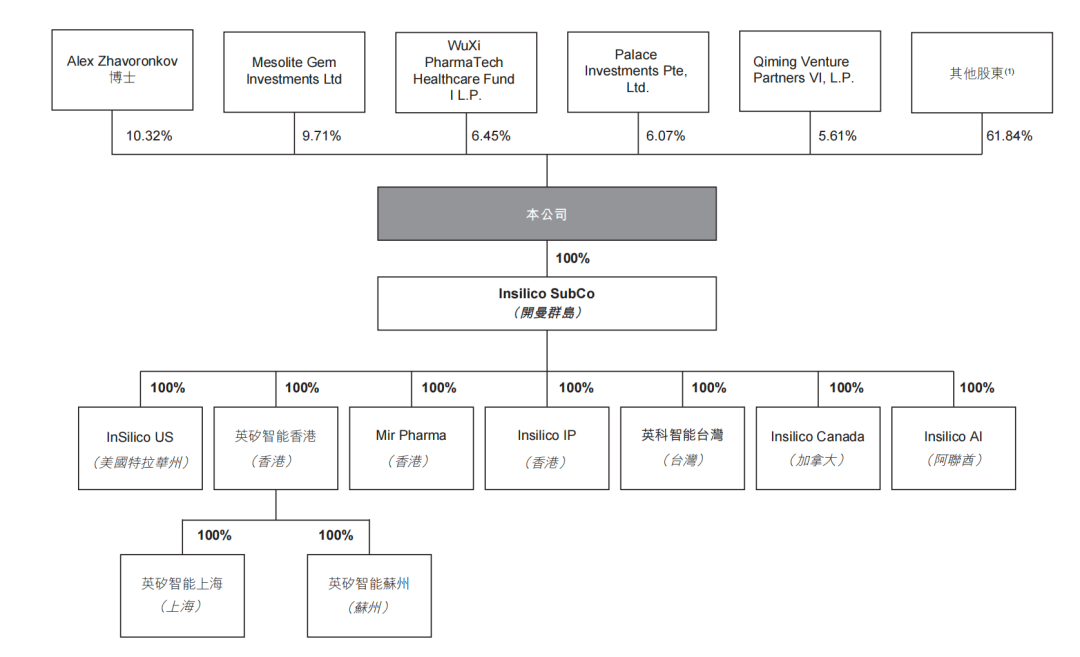

上市前,Alex Zhavoronkov持股10.32%,华平投资持股9.71%,药明康德持股6.45%,兰亭投资持股6.07%,启明创投持股5.61%,沙特阿美持股3.1%,高瓴持股2.54%,复星持股2.54%,红杉中国持股0.85%,百度风投持股0.29%。

此次赴港上市,拟将募集资金用于:为核心产品ISM001-055的进一步临床研发提供资金;用于为其他管线候选药物的研发提供资金;用作进一步发展及扩充机器人实验室;用于开发新一代人工智能模型及相关验证工作;及将用作营运资金及其他一般企业用途。

二、持续亏损

研发开支是营收3.36倍

制药是一个高投入高回报但过程漫长的行业,在没有药品商业化之前,英矽智能的主营业务主要围绕卖平台卖服务展开。2021年和2022年,英矽智能的收入为471.3万美元、3014.7万美元,增幅539.6%,两年累积营收3486万美元。

其药物研发服务来自研发合作,包括来自预付款项及其他基于成功开发里程碑的款项,收入占比分别为78.2%、95%;软件解决方案服务的收入来自与其专有的生成式AI平台(即Biology42、Chemisty42及Medicine42)的授权部分相关的订阅费,收入占比分别为21.8%、5%。

收入不算高,但这两项业务毛利率却很高,特别是软件解决方案服务的毛利率,高达100%。2021年和2022年,英矽智能卖软件、卖合作服务获得了470万美元和1910万美元的的毛利,毛利率分别为100.0%、63.4%。

综合毛利率下降,主要是其药物研发服务服务成本变化所致。2022年,其药物研发服务业扩张,带来外部服务大幅增加,该业务的服务成本由2021年的零增加至2022年的1100万美元。而软件解决方案服务成本由于计入研发开支,所以录得销售成本为零。

不过业绩增长背后,英矽智能亏损额度也在持续扩大。报告期内,其亏损分别为1.31亿美元、2.22亿美元,两年累积亏损达3.53亿美元,亏损扩大超71%。经调整亏损分别为4285.8万美元、6757.7万美元,调整后亏损合计1.10亿美元。

英矽智能表示,亏损主要是由于研发活动产生的开支及与营运相关的开支所致。2021年和2022年,英矽智能的研发费用分别为3848.9万元美元,7817.5万美元,累计1.17亿美元,是同期其总营收的3.36倍。其研发开支主要由劳工成本、第三方订约成本,以及括药物发现服务及专业服务相关成本等构成。

乐居财经《预审IPO》还注意到,其行政开支也不低,2021年和2022年分别为1368万美元和1544.2万美元,累计2912.2万美元,占同期其总营收比例在80%以上。其行政开支包括劳工成本、股份薪酬开支、专业及咨询费用及其他,2022年,前述科目分别占比36.5%、18.1%、33.9%、11.5%。

英矽智能表示,预计随着继续投资内部药物研发计划及综合技术平台,营运开支在可预见的未来将大幅增加,未来几年将继续出现净亏损以及负经营现金流量。

三、未来投入增大

持续“造血”能力待检验

英矽智能的定位,是AI赋能的Biotech公司,其业务中,一部分是软件业务,更大一部分则是内部的资源管线,通过对外授权来完成商业化。

英矽智能表示,随着其开发内部候选产品管线,其研发开支将大幅增加。预期未来的现金支出将远高于历史期间。截止2023年4月30日,其银行结余及现金1.73亿美元,主要来自C 轮、D1轮及D2轮融资获得的款项等。

英矽智能目前有13项管线处于开发中,除了3项已经进入临床阶段外,还有8项目处于临床前,2项处于发现阶段。3项进入临床的管线中,2款处于临床一期,1款处于临床二期。随着相关管线的不断推进,更多管线进入临床,英矽智能的亏损或将持续放大。

小分子候选药物ISM001-055(也称INS018_055)是英矽智能核心产品,也是有望最快商业化的产品。该药主要通过抑制剂TNIK治疗纤维化相关适应症,TNIK是通过其Pharma.AI平台识别的新型抗纤维化靶点。其中,ISM001-055用于特发性肺纤维化(IPF)进展最快。

6月27日,ISM001-055获FDA批准开展II期临床试验,并完成首批患者给药,是目前公开数据中AI制药领域研发进度最快的产品之一。

ISM001-055从最初立项到临床前候选化合物的提名,包括早期靶点确认、临床前苗头化合物筛选、先导化合物进一步优化等过程,用了不到18个月的时间。招股书披露,将ISM001-055从疾病假设的构想推进至I期临床试验约耗时30个月。

2021年和2022年,该产品产生的研发开支分别为358.3万美元和925.7万美元,从具体费用构成看,产品进入临床期之后,成本大幅提升。一般来说,临床试验是新药上市过程中最费钱的环节,在整个研发周期中费用占比约为80%。本次IPO,也将有一部分资金用于给ISM001-055研发提供资金。

截至目前,英矽智能共建立31个内部管线,涵盖29个药物靶点。虽然英矽智能不一定有能力独立将这31条内部管线全部推进,但其在招股书中表示,未来在研产品一般在12个月进入IND,明显快于传统方法研发药物的行业平均水平4.5年。

英矽智能也坦言,公司未来增长将取决于候选药品的商业化的成功与否,这也会对公司业务产生重大影响。但新药研发、临床实验及商业化过程中的多重不确定性都是公司经营面临的潜在风险。

此外,乐居财经《预审IPO》还注意到,英矽智能收入依赖大客户。2021年和2022年,五大客户贡献总收入的53.2%、90.6%,最大客户贡献相应期间总收入的14.3%、56.6%。

2022年,主要股东客户D贡献1706.6万美元业绩,该客户推测为复星医药。客户E贡献有8333万元业绩。这也意味着,若英矽智能失去一名或多名大客户或销售额大幅度减少,或将对其业务、经营业绩或财务状况产生不利影响。

应收款项方面,同样由于业务扩张,从2021年末的90万美元大幅增至2022年末520万美元。其客户包括赛诺菲、复星等。

附:英矽智能上市发行中介机构清单

联席保荐人:摩根士丹利亚洲有限公司

中国国际金融香港证券有限公司

法律顾问:Davis Polk & Wardwell

竞天公诚律师事务所

汇嘉律师事务所(香港)

申报会计师及核数师:德勤‧关黄陈方会计师行

行业顾问:弗若斯特沙利文(北京)咨询有限公司上海分公司

合规顾问:国泰君安融资有限公司