日前,中国数字化健康管理领导者壹健康递交招股书,正式开启了赴港上市进程。如若上市成功,其将成为首个同时覆盖体重管理与慢病管理的数字化健康管理上市公司。

近三年以来,数字化与健康理念得到前所未有的关注。在炙手可热的细分领域之中,拥有“第一股”的光环加身的壹健康有何看点,又是否能在未来的日子里证明自己的价值?

看点一:“全过程健康管理”领导者

健康管理(Managed Care),指的是对个人或人群的健康危险因素进行全面管理的过程,以有效控制疾病的发生或发展,显著降低实际医疗支出。

尽管这一概念早于20世纪50年代末就已提出,但在我国公众的认知度仍不高,这与传统健康管理模式局限性息息相关。传统的健康管理模式痛点十分显著,患者普遍缺乏专业指导、健康管理方式繁琐不便捷,难以解决患者依从性差的问题。

但随着数字化技术日益成熟,创新者正在以数字健康的手段改变这一切,并掀起健康医疗体系的变革与升级。壹健康就是其中的代表企业。

公司以体重管理与慢病管理两大基础业务为抓手,以数据化驱动为核心,围绕满足客户全面需求构建了一体化的定制健康管理平台,以解决“全家人、全生命周期、全健康管理”的需求,引领了中国健康管理行业数字化、标准化与专业化浪潮。

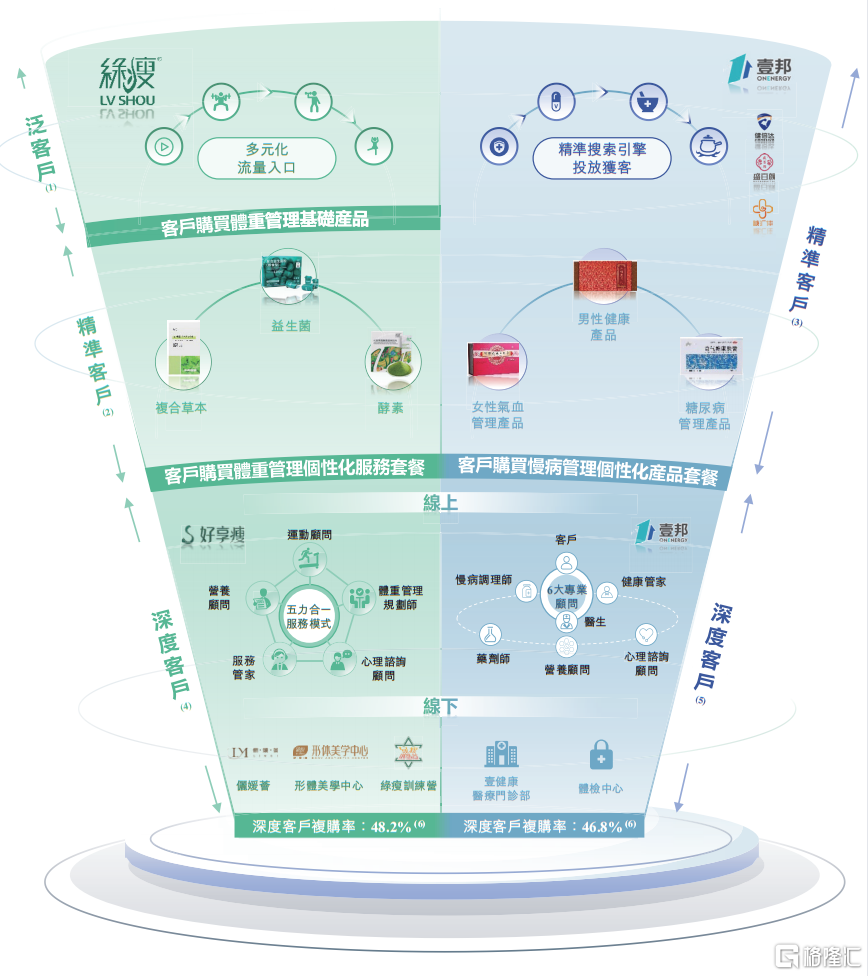

数字健康管理是基于多学科综合实践的产物,就以壹健康的一站式健康管理解决方案为例:

在生态系统的入口,公司打造了体重管理的好享瘦APP与慢病管理的壹邦APP,并推出一系列智能硬件,以实现对客户的数据化、定制化交互。截至去年年末,好享瘦APP和壹邦APP已合计积累了540万名注册用户以及应用数据资产,将起到链接、资源整合与流量入口的功能。

在管理服务方面,公司在行业内首创“五力合一”体重管理模式与“健康3+6”慢病管理服务模式,涵盖“咨询、预防、诊断和治疗监测”等模块。前者通过识别体重管理四个关键周期,充分利用体重管理规划师、运动顾问、营养顾问、心理咨询顾问及服务管家五位专业顾问的专业知识提供服务;后者该服务模式包括“询+医+养”三步法及“六名顾问”,为客户提供一站式及全方位慢病管理产品及服务。

更值得一提的是,在AI、基因、5G、智能穿戴硬件等技术蓬勃发展的背景下,壹健康充分聚合新技术,通过智能硬件产品中嵌入的数据收集功能、标准化客户问卷调查表及体检结果等方式获取及分析基础信息,并通过AI算法实现客户画像的快速建模,精准匹配体重管理或慢病管理的有关“产品+服务”解决方案。

正是通过“硬件智能中心+数据智能中心+系统智能中心”的全过程健康管理,壹健康串联起整个生态系统,打通客户信息获取、数据分析、处理与数据应用的全循环。截至2022年底,壹健康已累计服务了超1900万名客户。

亿欧智库指出,数字慢病管理的核心是如何为患者提供更优质的服务,取决于平台学科建设的能力,自身拥有医疗资源的质量,以及医疗资源整合调度的能力。未来竞争格局将更加激烈,具备以上能力的慢病平台将处于竞争的有利地位,建立起竞争壁垒。

壹健康的发展在某个程度上印证了这一观点是正确的。以高质量医疗服务为“护城河”,壹健康确认了其领先的市场地位。根据弗若斯特沙利文,以2022年收入计,壹健康分别以约4.2%、7.1%及4.2%的市场份额在中国体重管理行业、数字化体重管理行业及数字化男性健康管理行业位居第一、第一及第二。

看点二:从体重管理到慢病管理

毫无疑问,健康管理赛道前景值得一看。

一方面,政策东风频频。《“健康中国2030”规划纲要》中提出要持续降低重大慢性病过早死亡率(%),强化慢性病筛查和早期发现。基本实现高血压、糖尿病患者管理干预全覆盖,逐步将符合条件的癌症、脑卒中等重大慢性病早诊早治适宜技术纳入诊疗常规。

另一方面,中国拥有世界上最大的健康管理需求人群,以及巨大增长潜力的医疗健康市场。2020年中国医疗健康支出总额位列全球第二,达72,306亿元;但中国人均医疗健康支出在2020年全球十大最高国内生产总值的国家中仅排名第九。医疗健康市场仍有巨大的增长空间,正随着健康意识和人均可支配收入的提升快速释放潜力。

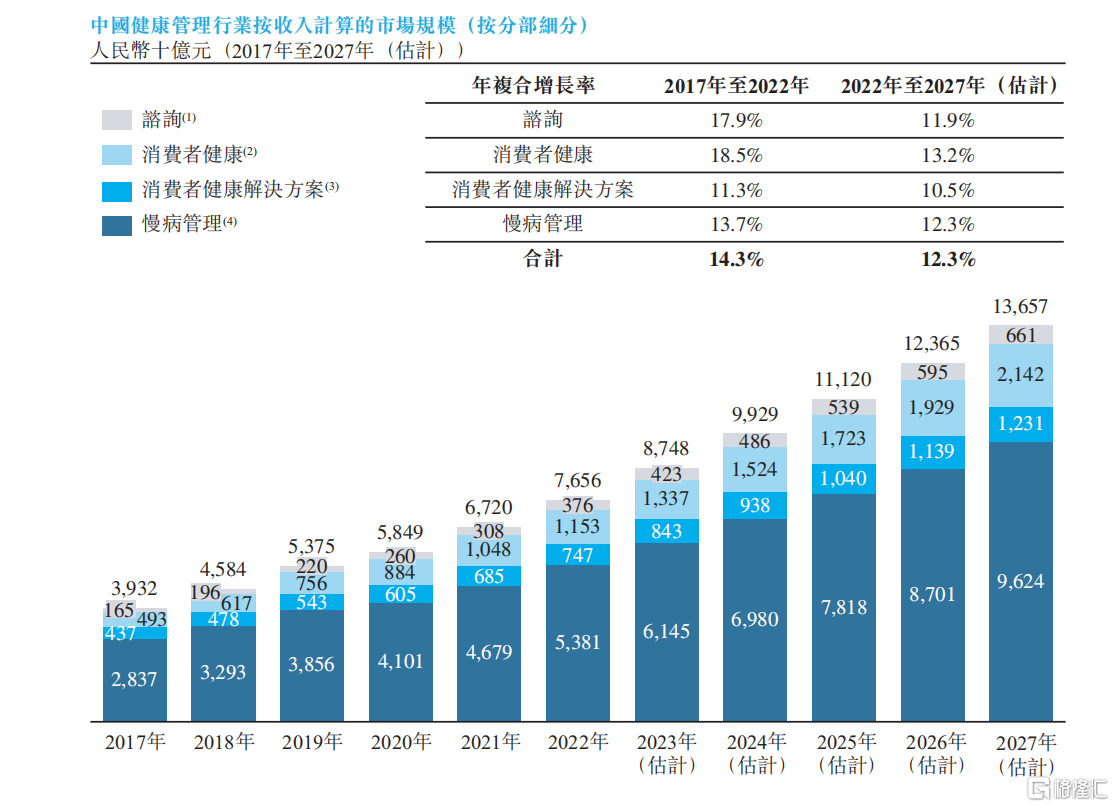

自上而下的政策指导,叠加自下而上的自发需求的驱动,使得中国健康管理市场的发展前景十分可观。根据弗若斯特沙利文的资料,过去五年,健康管理市场的规模从人民币39320亿元增长到76560亿元,将近翻一倍;预计到2027年,市场规模将达到136570亿元,是一个十万亿的广阔赛道。

值得一提的是,中国数字化健康管理行业起步较晚,呈现行业集中度低、高度分散的特征。蓝海市场之中,谁能在未来真正挑起大梁?这个问题,是投资者做投资决策过程的最重要问题之一。

健康管理百花齐放,以不同引流模式为抓手。亿欧智库指出,主流的引流模式主要有两种——以医生为中心和以患者为中心。以患者为核心的引流模式中,患者容易流失(尤其几个互联网健康管理平台同质化明显)。而医生和患者很容易在线下建立“情感”绑定,以医生为核心将患者引流至慢病管理平台后,患者在互联网管理平台的黏性更大,不易流失。但正因几个互联网巨头都意识到了这点,它们间开启了医生抢夺战大大推高了医生资源的获取成本。此外,患者跟着医生走,平台价值主要体现在医生价值之上。一旦减少对医生资源的投入,平台就会在竞争中处于下风。

在两难格局之中,壹健康走出了自己的特殊道路。

壹健康起步较早,深耕行业十余年。2009年以来,壹健康集团发展绿瘦品牌及体重管理业务;2017年公司凭借着客户基础、行业经验与资源,将业务拓展至慢病管理市场,转变为兼体重管理和慢病管理为一体的提供全面数字化健康管理解决方案的平台。

体重管理和慢病管理的业务属性上天然具备协同效应。肥胖会增加心血管疾病、卒中、糖尿病、血脂异常、部分肿瘤等多种慢性病的风险;而四大慢病包括心脑血管疾病、糖尿病、癌症、慢性呼吸系统疾病。相信投资者不难发现当中的联系。

另外,二者间拥有较高的用户重合,不仅能有效增加用户教育的效率,还能增加用户对平台的信任度和黏性。亿欧智库曾通过用户调研发现,使用互联网慢病管理平台的受访人群有一些共同的特征,包括有良好的健康意识以及保险意识。

这个另辟蹊径的模式凭借着独特的优势,使得壹健康拥有值得瞩目的客户黏性:其体重管理业务深度客户在2022年的平均复购率高达48.2%,慢病管理业务平均复购率高达46.8%。

不得不说,这两个领先于同行竞争对手的数字,令人印象十分深刻。

看点三:AH两地市场唯一盈利公司

尽管慢病管理行业普遍被认为是医疗服务最有利的商业化场景之一,但如若落实到具体公司身上,我们往往会难以看到一个清晰的成长逻辑——哪怕是龙头公司也不例外。

这是由于现阶段绝大部分的龙头公司业务仍处于变现的较早期阶段,不仅未来的盈利能力尚不确定、竞争格局仍未稳固,甚至由于上文提到的引流竞争的原因,商业化模式都未稳定和成熟。在此背景下,壹健康作为行业内少数实现盈利的数字化健康管理企业脱颖而出。

壹健康的盈利能力被长时间充分证明,且经受得住疫情的压力测试。2022年壹健康实现收入24.23亿元,相较于2020年的20.52亿元增长约20%;2022年公司获得的新客户人数为160万人,亦相较于2020年的130万人有较大提升。拆分业务板块来看,我们可以清晰的看到慢病管理板块已经接替体重管理业务成为壹健康发展的核心驱动因素。2020年-2022年,来自慢病管理的收入分别为4.44亿元、7.04亿元、10.18亿元,翻了1.3倍;其占总收入比例从21.6%提升至42%。这预示着第二成长曲线已经成形。

另外,尽管疫情扰动线下服务,导致2021年业务增长一度放缓,但是公司毛利始终稳步提升。按招股书所示,2020年-2022年壹健康的毛利率分别高达67.3%、70.3%及72.5%,呈现高位攀升的趋势。

因此,对于投资人而言,并不需要担忧公司能否盈利,这也意味着在数字化健康管理行业当中,壹健康具备十分突出的投资安全边际。

以上三大看点,既使得公司具备较高的稀缺性,又构成了公司的核心投资价值。随着上市进程的开启,壹健康的成长和价值会不会迈上新台阶?

投资者可以跟踪观察一下。