日前,微创心律管理有限公司(以下简称“微创心率”)向港交所递交招股书,拟香港主板上市,高盛、中金公司为联席保荐人。

微创心律分拆自心血管器械商微创医疗(00853.HK),而在此之前,“微创系”已上市公司已有心脉医疗(688016.SH)、心通医疗(02160.HK)、微创机器人(02252.HK)、微创脑科学(02172.HK)和微电生理(688351.SH)。

微创医疗间接持有微创心律约50.13%股权。也就是说,微创心律此番若能闯关成功,“微创系”将在二级市场落下第七子。

根据招股书,微创心律总部位于法国,专研用于⼼律管理(CRM)的有源植入式医疗器械,其首款心脏起搏器研发自1963年。截至最后实际可行日期,微创心律有36个产品实现商业化,并在全球49个国家及地区进行销售。

但是,看似庞大的商业版图并未让微创心律实现盈利,公司至今亏损。着眼行业,巨头林立,微创心律市场占有率并不高。其此番寻求IPO,则绕不开控股公司微创医疗此前签订的对赌协议。

三年亏损2.5亿美元,法国市场贡献四成以上收入

2020年至2022年,微创心律营收分别为1.80亿美元、2.20亿美元、2.05亿美元,同期,年内净亏损分别为0.54亿美元、0.88亿美元、1.07亿美元。过往三年时间,微创心律累计亏损达到2.49亿美元。

对此,微创心律在招股书中表示,主要是由于业务扩张导致其产生了大量的成本,并且由于进行在研产品的开发,预期研发成本将继续占经营成本总额的绝大部分,这或将带来持续亏损。过往三年,其研发成本总额为0.56亿美元、0.64亿美元、0.59亿美元,分别占总收入的31.3%、28.9%及28.9%。

值得注意的是,在2022年,微创心律营收同比下滑6.82%。这一年,其医疗器械销售收入同比减少8.3%至1.92亿美元,主要是汇率波动所致,剔除这一影响,该项收入同比增长3.2%。

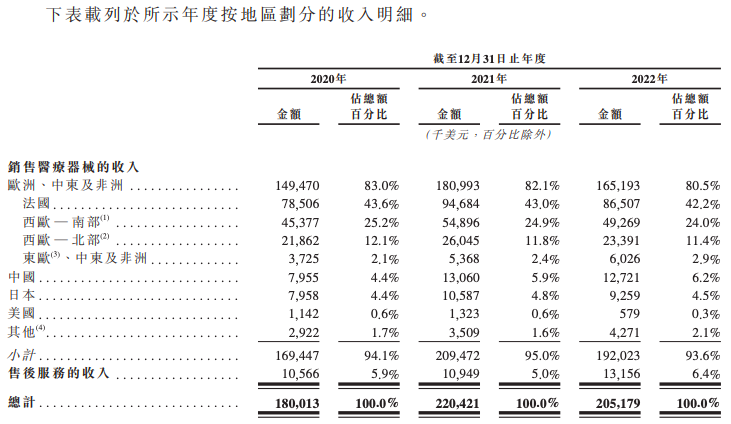

按地域来看,微创心律有八成以上的收入都来自欧洲、中东及非洲,法国是最主要的市场,汇率波动于微创心律而言影响较为明显。

2022年,微创心律营收中,有42.2%的收入来自法国市场,其次是西欧南部和西欧北部,分别贡献了24.0%和11.4%的收入,中国市场的营收占比仅为6.2%。

图源自招股书

放眼全球,包括法国、意大利、西班牙、葡萄牙、瑞士、荷兰、德国及英国的西欧,其心律管理市场规模占总欧洲市场的份额超过70%。

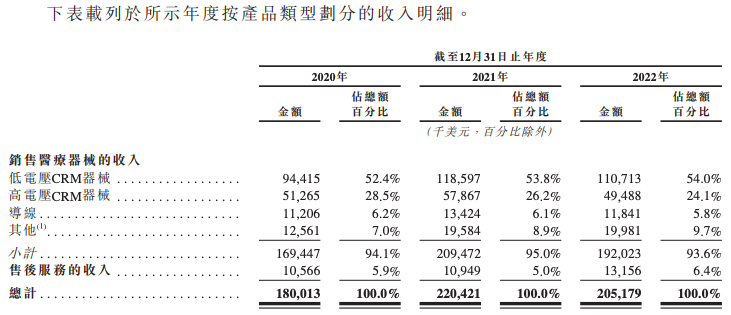

按产品来看,医疗器械销售收入是微创心律的主要收入来源,2020年至2022年收入占比均在93%以上,公司另一收入来源为售后服务。

医疗器械销售板块中,低电压CRM器械销售收入占公司总营收的一半以上,是主力创收产品,低电压CRM器械即心脏起搏器,其次为高电压CRM器械、导线及其他销售收入。

图源自招股书

CRM器械用于⼼律不齐患者植入手术。⼼律不齐的患病率相对较高,是一种常见的⼼脏病。心律不齐治疗⼿段包括药物、理疗及植入⼿术,其中,植入手术需将CRM器械植入患者体内。

CRM器械根据其传导至⼼脏的电击电压可分为两类——低电压产品以及高电压产品。

低电压产品包括⼼脏起搏器及⼼脏再同步治疗起搏器(CRT-P),高电压产品包括植入式⼼脏复律除颤器(ICD)及⼼脏再同步治疗除颤器(CRT-D)。在各类CRM器械中,⼼脏起搏器为全球最大的子市场,其次是ICD、CRT-D及CRT-P。

目前,微创心律的产品组合包括⼼脏起搏器、CRT-P、ICD、CRT-D、导线,⼼律管理患者监护仪、⼼律不齐诊断器械,共36款商业化产品。

在研管线方面,微创心律有15款在研产品,ENO/VEGA(MRI心脏起搏器)研发进度最快,该产品是首个中国制造心脏起搏器系列,公司预计2023年第三季度可以获得国家药监局批准,公司还有6款在研产品预计2024年获批。

“单挑”跨国四巨头,获三轮融资并身负“对赌”

CRM器械赛道是心血管领域中技术含量最高的领域,拥有较高的技术壁垒,全球CRM器械市场目前由美敦力、雅培、波士顿科学、百多力主导。2021年,这4家跨国企业占全球总市场份额的97.5%,而微创心律市占率仅1.8%。

就心脏起搏器产品而言,四巨头首次获批时间较早,雅培、波士顿科学、百多力、美敦力分别在2013年、2014年、2016年、2017年首度获批,而微创心律的心脏起搏器核心产品是Alizea,首次获批在2021年,失去市场先发优势。但相较而言,微创心律的心脏起搏器产品功能更加全面。

图源自招股书

弗若斯特沙利文数据显示,2021年全球CRM器械市场的规模为106亿美元,预计2030年将增加至128亿美元,2021年至2030年的复合年增长率为2.0%。

在这一并不算规模庞大的细分赛道中,与欧美成熟市场相比,中国的CRM市场渗透率很。2021年中国市场起搏器植入手术量仅11万台,ICD植入手术量仅8200台,对应的全球分别有130万台和29万台。

而在国内,这一堪称“小众”的新兴市场也由四巨头分食,2021年合计市占率为96.1%,微创心律仅2.2%。在中国,微创心律实施双品牌战略,同时提供进口及中国制造器械。

即便其目前难以撼动巨头格局,但作为越过高壁垒的CRM器械商,在寻求IPO之前,一级市场也在连番押注微创心律。

递表之前,微创心律完成了三轮融资,集齐了多个明星机构。

在2018年完成的A轮融资,微创医疗、云锋基金在列,2020年完成的B轮1.05亿美元融资中,高瓴领投,云锋基金、微创医疗跟投,2021年C轮融资获得1.5亿美元资金,由高瓴、微创医疗领投,同时,碧桂园创投、易方达基金、中金资本等跟投。

从首轮融资到C轮,其估值也从1.9亿美元水涨船高至12.5亿美元,约合人民币近 90 亿元。根据招股书,微创医疗持股50.13%,云锋基金持股16.82%,高瓴持股12.56%。

图源自招股书

在C轮融资中,微创医疗与相关机构签订了赎回协议。

根据彼时微创医疗披露的公告,微创心律若不能在2025年7月17日前完成上市,或者其首次公开发售市值少于15亿美元且所得款项总额少于1.5亿美元,均会面临赎回风险,赎回价格为优先股原始购买价的100%,以及8%的应计复合年利率。

纵观二级市场“微创系”6只个股市值,微创医疗总市值约33亿美元、微创机器人约22亿美元,心脉医疗约16亿美元,微电生理约14亿美元,微创脑科学、心通医疗分别为约8亿美元、约5亿美元。这意味着现在申请上市的微创心律已经背上了市值压力。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)