3月20日盘前,歌礼制药-B(01672.HK)发布了2022年业绩,期内营收遭遇下滑,归母净利润再现亏损,且亏损程度有所扩大。

或是受此消息及市场环境不佳的影响,该公司的股价(前复权)在3月20日遭遇低开,盘中一度大跌10%。

歌礼制药有限公司(以下简称“歌礼制药”)致力于病毒性疾病、非酒精性脂肪性肝炎/原发性胆汁性胆管炎、肿瘤(口服肿瘤代谢检查点与免疫检查点抑制剂)等领域创新药的研发和商业化,涵盖了从新药发现和开发直到生产和商业化的完整价值链。

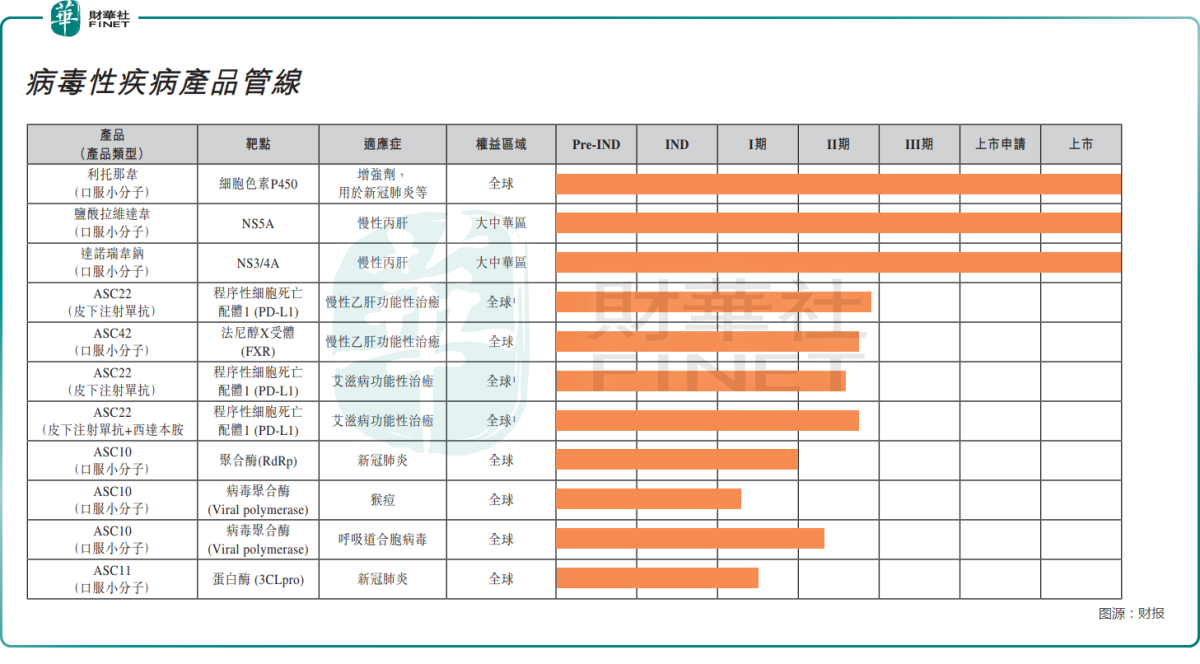

官网显示,该公司目前拥有三个商业化产品和20多条研发管线。据悉,三个商业化产品均属于病毒性疾病领域。其中,低剂量利托那韦口服片剂(100 mg)是口服直接抗新冠病毒药物Paxlovid(Nirmatrelvir+利托那韦)的组成之一,2022年末该产品的产能已经扩大至每年约5.3亿片。

全口服丙肝治疗方案(RDV/DNV 治疗方案)则是由拉维达韦(新力莱)联合达诺瑞韦(戈诺卫)组成。

数据显示,于2022年,歌礼制药实现营收约5409万元(如非特指,以下元均指人民币),同比下降29.64%;期内归母净利润亏损3.15亿元,同比扩大58.2%;每股亏损28.96分,不派息。

从结构来看,该公司期内的营收来源主要是推广服务收入,而这一项业务取得的收入在2022年同比下降了43%,原因是终止向罗氏制药中国提供派罗欣的推广服务,这也是歌礼制药期内营收下滑的主因;另外,合作收入同比下降了99.6%;而慢性丙肝产品及利托那韦的收入在去年录得大增。

值得一提的是,截至3月20日,2023年基于不可撤销订单的利托那韦片的预收款(含税,未经审计)已达约5500万元。

不过,歌礼制药表示,鉴于2023年新冠疫情仍存在不确定性,本公司对2023年全年的利托那韦片销售收入保持谨慎。

而2022年亏损扩大主要由如下因素导致:1)有关慢性丙肝产品的存货减值;2)有关慢性丙肝产品的无形资产减值。

该公司称,去除慢性丙肝产品相关减值,2022年的亏损估计为2.12亿元,较2021年亏损1.91亿元略有扩大。

作为一家生物医药公司,歌礼制药期内的研发费用由2021年的2.13亿元增长25.2%至2022年的2.67亿元,主要因为公司的多个候选药物推进至II期或III期的临床试验及集团持续投资于研究与开发。

另外,自打上市以来,歌礼制药一直在亏损,因此其现金流的状况深受关注。经查询,截至2022年末,该公司的现金及现金等价物约为24.71亿元,歌礼制药预期足以支持其直至2027年的研发活动及营运。

值得注意的是,除了业绩外,歌礼制药还在2022年年报中披露了研发管线的一些进展。

例如,在2022年,该公司已就皮下注射PD-L1抗体ASC22(恩沃利单抗)用于慢性乙肝功能性治愈的IIb期扩展队列(“扩展队列”)研究完成首例患者给药。

另外,基线HBsAg≤100 IU/mL的患者皮下注射PD-L1抗体ASC22(恩沃利单抗)用于慢性乙肝功能性治愈的IIb期扩展队列的顶线期中结果预计于2023年第三季度公布。

于2022年,该公司宣布其ASC40联合贝伐珠单抗治疗rGBM的III期临床试验完成首例患者给药。

ASC40是一款选择性的FASN口服小分子抑制剂,FASN是调节脂肪酸从头合成(DNL)途径中的关键酶。ASC40通过阻断DNL,抑制肿瘤细胞能源供应和扰乱肿瘤细胞膜磷脂组成。

预先计划的期中分析所需的约120名rGBM患者预计将于2023年第三季度完成入组。