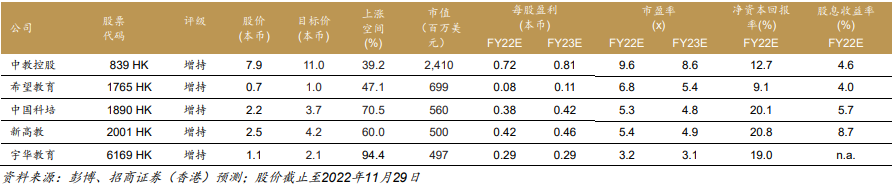

招证国际发布研究报告指出,中教控股(00839)22财年业绩强劲,收入同比增长29%,高于一致预测2%,调整后净利润同比增长12%,符合预期,现金派息率为44.4%;新高教集团(02001)同样录得强劲增长,收入同比增长28%,调整后净利润同比增长16%,符合一致预测,同时维持48%的高派息率。该行称,营利性登记进展和盈利确定性增长是提升行业信心和推动行业估值修复的关键催化剂。

该行认为,在投资者的众多政策担忧中,营利性登记进展有关的不确定性是最大焦点。营利性登记是《民办教育促进法》的部分要求,要求高教学校需要进行营利性和非营利性的选择和登记,上海早在2019年已开始执行相关登记。该行注意到多个省份也正开始进行选营选非的审批,例如:黑龙江、江西、云南和广西等地,但各地审批节奏不尽相同。完成登记后,公司将面临更高的企业税(很可能达15%)和支付土地出让金(如适用),但也会得到更多的学费自主定价权。

该行维持中教和新高教的增持评级,且为该行高教行业首选。该行维持中教23/24财年核心净利润预测大体不变,维持11港元的目标价;下调新高教23/24财年核心净利润5%/8%,将目标价从4.0港元微调至4.2港元。

图:招证国际重点公司主要财务指标