汇丰发研报指,考虑到内地房地产全行业尾部风险降低且风险/回报显着改善。该行上调多支内房股目标价与评级。该行予买入评级的股份均具良好的偿债记录;而受信贷供应增加的推动,以及部分开发商近期发行的股票,应进一步提升其流动性状况。与2017年的牛市一样,部分投资者怀疑现在入局已为时已晚,但该行认为并非如此:由于估值已超过之前的低点,这次反弹幅度将更加强劲。同时,前几轮政策推动的重新评级往往持续至少6个月,随后实物市场复苏,滞后3-7个月。

该行首选股为中国海外发展(00688,目标价27.3港元)、华润置地(01109,目标价47.4港元)、万科(02202,目标价21.4港元)及中海物业(02669,目标价11.7港元),但由于其表现已在年初至今跑赢市场,上涨空间相对较小,故该行维持上述股份目标价及“买入”评级。该行建议同时持有国有企业(以获得更强大的基本面)及民营企业(获得阿尔法收益)。此外,碧桂园(02007)、雅居乐集团(03383)的配股亦将间接利好碧桂园服务(06098)、雅生活服务(03319)。该行认为市场仍对板块持盈利风险的普遍担忧,但在后续阶段投资观点将更加合理。板块关键催化剂在于民营企业的债务重组与偿还进度,以及进一步的政策支持。

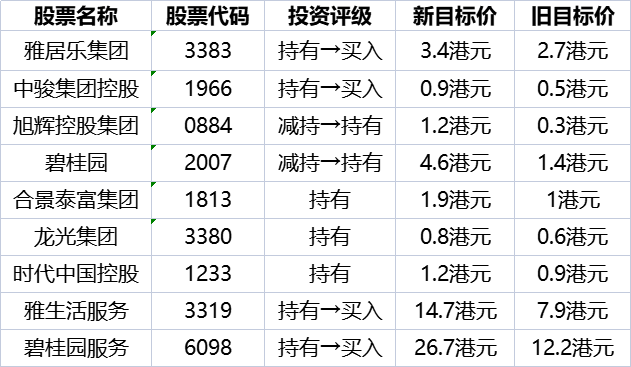

该行予相关股份调整后的最新目标价与评级:

该行予相关股份调整后的最新目标价与评级: