腾讯控股(00700)于8月17日发布2022年二季度财报,多行均表示业绩符合预期或预期,并维持原有评级。

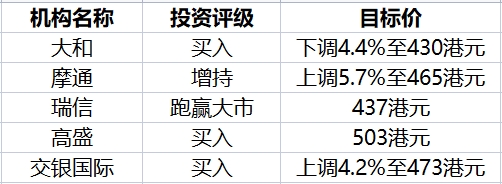

大和发研报指,考虑到疫情封控、宏观疲软和自我实施的效率提升措施的负面影响,腾讯2022年二季度业绩大致符该行预期。该行认为其游戏业务收入增长短期内仍将保持低迷。但腾讯稳健的执行力和成本优化将推动下半年盈利持续改善。其社交广告收入在今年下半年和明年仍具上升空间,原因是视频账户广告的增长速度或将快于预期。由于成本节约,该行将2022-24年的收益上调2-13%。该行将腾讯目标价从450港元下调至430港元,维持“买入”评级。

摩通认为,尽管经营环境不利,但腾讯的效率提升举措仍使其二季度时间强劲的利润增长。今年二季度之前,腾讯自2020年第四季度以来的6个季度中,有5个季度未达到市场盈利预测,导致其2022年市场盈利预测下调40%,随后股价下跌60%(而恒指同期为-33%)。该行预计相关举措对财务收益的积极影响将持续,而市场预测将在未来几个季度上升。拥有积极的收益修正。该行将目标价由440港元提升5.7%至465港元,维持“增持”评级。

瑞信表示,腾讯二季度收入同比跌3%,符预期。调整后净利润同比跌17%,而利润率分别超该行/市场预期10%/15%。尽管网络游戏的前景较弱,但广告收入未有预期糟糕,加上细致的下半年成本优化计划,应有助于缓解投资者对盈利前景的担忧。该行认为,腾讯业绩或将受到游戏发布、盈利触底等推动。该行将2022年预期上调3%,基本维持2023/24年预期不变。该行维持437港元目标价与“跑赢大市”评级。

高盛指出,腾讯控股(00700)二季度盈利好于预期:期内总收入为 1340亿元,同比跌3%,较该行/市场预期超1%/0.3%。Non-GAAP 营业利润为367亿元,同比跌14%,较该行/市场预期超10%/8%;Non-GAAP 营业利润率为27.4%,较该行预期高2.3个百分点。期内广告收入好于预期,且视频号为其带来庞大广告收入潜力,因其加快货币化进度。游戏方面,Valorant和新PC游戏的推出缓解国内/国际手机游戏的下滑。云收入按预期同比下跌,但公司预计下半年后毛利润显着改善。此外,员工人数环比减少5%,成效将从下半年开始逐渐显现。对腾讯盈利前景,该行认为公司将在未来几个季度恢复正盈利增长,销售改善及大部分成本削减预计将推动下半年业绩改善。该行维持腾讯“买入”评级与503港元目标价。

交银国家表示,腾讯2季度盈利超预期:总收入1340亿元,环比/同比降1%/3%,符该行预期。毛利率/调整后的净利润率43%/21%,环比呈现上升趋势,受益于一系列的增效措施。调整后每股收益为2.9元,同比降17%,超该行/市场预期22%/15%。该行认为三季度公司收入或仍将面临压力,预计同比增速1%,国内外游戏市场没有太大的亮点,而其他业务仍将受到业务优化和宏观因素的负面影响,部分将被视频号5亿-8亿元收入抵消。但考虑到降本增效的持续推进,预计盈利将实现正增长,并高于该行此前预期。

该行认为视频号是收入增长的主要驱动力,预计22年贡献收入超过10亿元,23年贡献60亿元。基于降本增效策略,上调22/23年的每股收益15%/19%。目标价由454港元上调至473港元,基于盈利业务23年市盈率20倍及企业服务市销率3倍。估值具备吸引力,维持买入。